Se pensi che il codice identificativo del tuo conto corrente sia una cassaforte blindata, ti sbagli di grosso. C’è una strana rassicurazione collettiva nel credere che quei ventisette caratteri alfanumerici siano un segreto protetto da protocolli militari, quando in realtà sono poco più che un indirizzo stradale scritto col gesso su un marciapiede. Molti utenti si affidano alla funzione Trova Iban Da Abi Cab convinti di compiere un’operazione tecnica sofisticata, quasi magica, ignorando che stanno semplicemente assemblando un puzzle le cui tessere sono di dominio pubblico. Il sistema bancario italiano ha costruito un’architettura basata sulla trasparenza dei dati di instradamento, trasformando quello che percepiamo come un codice privato in una stringa di informazioni che chiunque, con un minimo di logica, può ricostruire. Non c'è nulla di protetto in un sistema che permette di risalire alla filiale esatta e al numero di conto partendo da frammenti sparsi nel web.

La matematica dietro l'illusione del segreto bancario

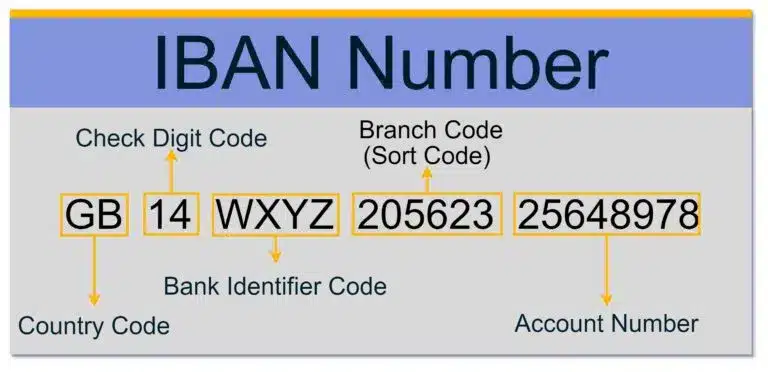

L’Iban non è un’identità, è una mappa. Molti risparmiatori tremano all'idea di comunicare il proprio codice a uno sconosciuto, temendo che questo possa tradursi in un accesso diretto ai propri sudati risparmi. Ma la realtà è che conoscere l’Iban di qualcuno non equivale a possedere le chiavi di casa sua; è più come sapere dove abita e quale marca di serratura usa. La struttura del codice internazionale è rigidamente definita: inizia con il prefisso nazionale, segue con due cifre di controllo, e poi si immerge nel Bban, il Basic Bank Account Number. Qui troviamo le tessere del mosaico. L’Abi identifica l’istituto, il Cab la filiale specifica. Se digiti su un motore di ricerca Trova Iban Da Abi Cab, ti aspetti di scovare una falla nel sistema o uno strumento riservato agli addetti ai lavori. Invece, ti scontri con la banalità di un algoritmo pubblico.

Il problema non è lo strumento in sé, ma la falsa percezione di riservatezza che circonda queste coordinate. Ogni volta che effettuiamo un bonifico o paghiamo una bolletta tramite domiciliazione, stiamo disseminando tracce del nostro percorso finanziario. Le banche, dal canto loro, non hanno mai avuto interesse a rendere questi codici criptici. Per loro, l'efficienza del trasferimento di denaro batte la privacy dei metadati. Il sistema deve essere rapido, automatizzato e privo di attriti. Se l’Iban fosse davvero segreto, il commercio globale si fermerebbe in un pomeriggio. Eppure, noi continuiamo a trattarlo come un dato sensibile, mentre gli istituti di credito lo trattano come un banale numero di targa. Questa discrepanza tra percezione pubblica e realtà tecnica è il terreno fertile in cui fioriscono piccoli equivoci e grandi truffe legate al phishing o alla manipolazione dei dati di pagamento.

Le vulnerabilità invisibili di Trova Iban Da Abi Cab

L’idea che bastino pochi clic per ricomporre la struttura di un pagamento mette a nudo la fragilità del nostro sistema di fiducia. Quando un utente cerca di capire come Trova Iban Da Abi Cab possa aiutarlo a verificare un pagamento o a rintracciare un destinatario, si accorge che la barriera tra lui e le informazioni bancarie altrui è sottilissima. Le banche italiane utilizzano il Cin, quel singolo carattere alfabetico posto prima di Abi e Cab, come un meccanismo di controllo interno. È un check-sum, un calcolo matematico che serve a confermare che i numeri successivi non siano stati scritti a caso. Ma un algoritmo non è una password. Chiunque abbia accesso alla formula può generare un Cin valido per qualsiasi combinazione di filiale e conto corrente.

Questa architettura "parlante" significa che un malintenzionato non deve forzare i server di una banca per sapere dove tieni i tuoi soldi. Gli basta osservare i pattern. Se so che lavori in una determinata zona e che la tua azienda si appoggia a una specifica filiale, ho già metà del tuo codice Iban in tasca. Il resto è un gioco di probabilità e di numeri di conto che, spesso, seguono logiche sequenziali o standardizzate. La vulnerabilità non risiede nel software, ma nella struttura stessa della finanza moderna, che ha privilegiato la compatibilità universale rispetto alla protezione dell'anonimato. La comodità di poter inviare denaro in pochi secondi da Milano a Tokyo ha un prezzo: la rinuncia alla segretezza delle nostre coordinate geografiche finanziarie.

L'architettura dell'Iban tra efficienza e rischio

Esiste una tesi diffusa secondo cui la digitalizzazione estrema abbia reso i conti correnti più sicuri. Io sostengo il contrario. La digitalizzazione ha reso solo più veloce la scoperta delle falle. Prendiamo il caso dei generatori di codici o dei verificatori online. Servono a prevenire errori formali, certo, ma forniscono anche uno strumento di validazione istantanea per chiunque voglia testare la validità di migliaia di combinazioni numeriche in pochi secondi. Non serve essere un hacker per capire che, se un sistema ti dice "questo codice è corretto", ti sta dando un'informazione preziosa che potresti usare per scopi meno nobili di un semplice bonifico al proprietario di casa.

Il codice Iban è stato introdotto dal Comitato Europeo per gli Standard Bancari per semplificare le transazioni transfrontaliere. Prima della sua adozione, i bonifici internazionali erano un incubo di dati mancanti, codici Swift errati e commissioni nascoste. L'Iban ha risolto tutto questo uniformando il linguaggio. Ma l'uniformità è il nemico del camuffamento. Più un sistema è standardizzato, più è prevedibile. In Italia, la rigidità dei codici Abi e Cab rende la mappatura del territorio bancario un esercizio banale. Ogni banca ha il suo Abi, ogni sportello il suo Cab. È un elenco telefonico pubblico, mascherato da codice tecnico. La vera domanda che dovresti porti non è come proteggere il tuo Iban, ma come proteggere te stesso dalla cieca fiducia che riponi in esso come prova di identità. Un Iban valido non garantisce che il destinatario sia chi dice di essere; garantisce solo che i soldi arriveranno a una banca esistente.

Il paradosso della trasparenza bancaria emerge prepotentemente quando analizziamo i tentativi di frode basati sulla sostituzione dell'Iban nelle fatture. È un trucco vecchio, eppure funziona ancora perché le persone si fidano del codice più che della fonte. Vedono un codice formalmente corretto, magari verificato tramite strumenti digitali, e danno per scontato che sia legittimo. Ma la correttezza formale è solo matematica, non è verità. La facilità con cui si possono ricomporre le coordinate di un conto dovrebbe spingerci a una paranoia costruttiva. Non è il codice a essere sicuro, è il processo di verifica umana che deve diventarlo. La banca non si assume la responsabilità se tu invii denaro a un conto esistente ma sbagliato; per il sistema, se il Cin quadra e l'Iban è attivo, l'operazione è perfetta.

La fine dell'anonimato finanziario nell'area Sepa

Con l'avvento della Single Euro Payments Area, i confini tra i conti nazionali si sono dissolti, ma la logica del controllo è rimasta la stessa. Le autorità fiscali e le agenzie di sorveglianza finanziaria amano l'Iban proprio per la sua leggibilità. È il codice fiscale del denaro. Ogni transazione lascia una scia che parla di te, delle tue abitudini, dei tuoi fornitori e dei tuoi debiti. Chi crede che il proprio conto sia un'isola privata non ha capito che stiamo navigando in un oceano di dati interconnessi dove ogni movimento è tracciabile, catalogabile e, purtroppo, prevedibile.

Spesso mi capita di parlare con persone che temono che un errore in una cifra possa far sparire i loro soldi nel nulla. Non sanno che il sistema è progettato per rigettare i codici matematicamente impossibili grazie a quei due numeri di controllo iniziali. Ma questa "sicurezza contro l'errore" non è una "sicurezza contro il dolo". È qui che casca l'asino. Confondiamo la precisione tecnica con la protezione dell'utente. Se io genero un Iban perfetto per una filiale di provincia e te lo invio su una fattura falsa, il sistema bancario non batterà ciglio. Per lui, quel codice è una destinazione valida come un'altra. La tua banca eseguirà l'ordine senza farsi domande, perché il suo unico compito è far scorrere l'acqua nei tubi, non controllare chi beve alla fine del condotto.

Le istituzioni finanziarie europee, come la Banca Centrale Europea, spingono costantemente per pagamenti istantanei e sempre più integrati. Questo significa che il tempo per riflettere, per bloccare un errore o per accorgersi di un'anomalia si sta riducendo drasticamente. In un mondo dove il denaro viaggia alla velocità della luce, la staticità del codice Iban diventa un anacronismo pericoloso. Mentre le password cambiano, i token scadono e le impronte digitali ci identificano, il tuo Iban resta uguale per anni, forse per tutta la vita. È un dato biografico immutabile, una targa che non puoi svitare. E mentre tu pensi che sia un segreto, lui è lì fuori, pronto a essere ricostruito da chiunque sappia come leggere tra le righe di un sistema nato per essere aperto, non per essere sicuro.

Non hai in mano un codice segreto, ma un pezzo di infrastruttura pubblica che racconta al mondo dove hai deciso di parcheggiare la tua vita economica.