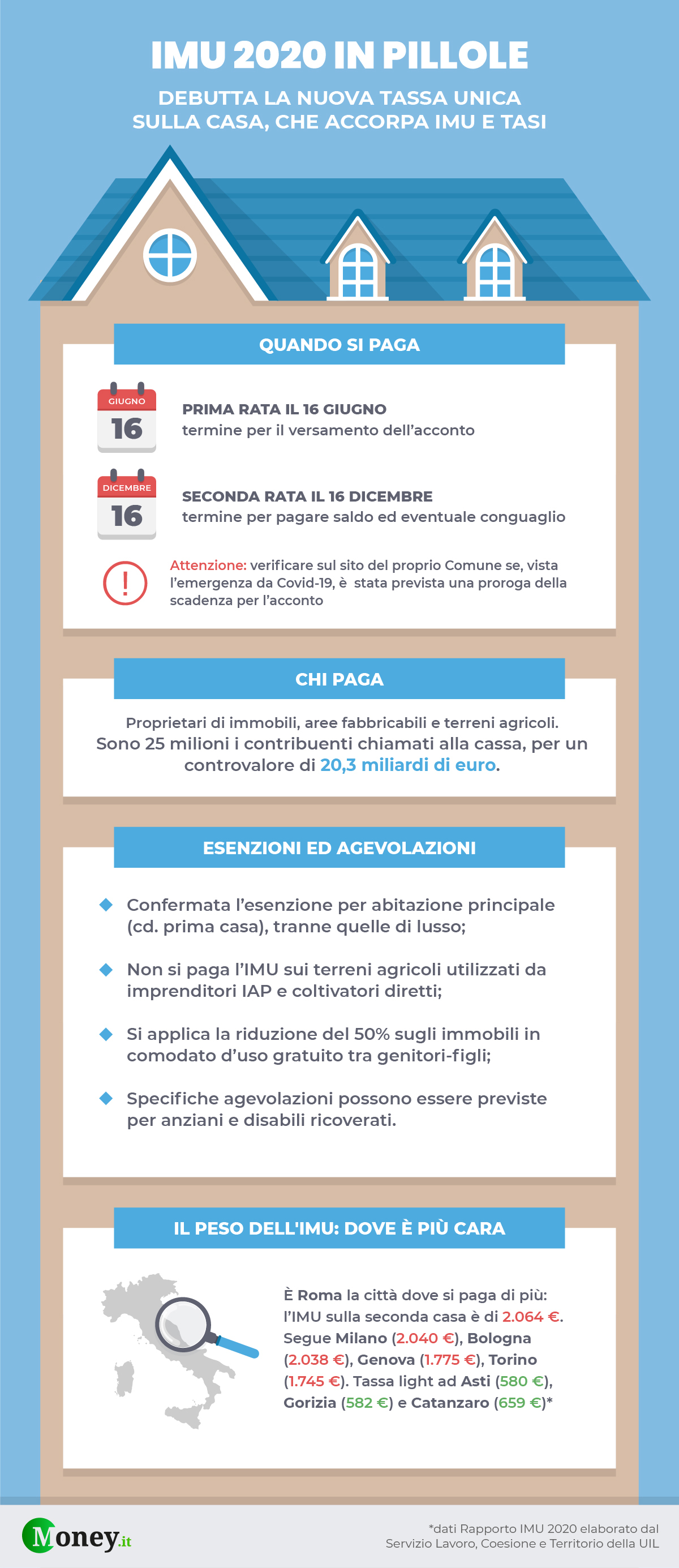

Il Dipartimento delle Finanze del Ministero dell'Economia e delle Finanze ha reso noti i dati definitivi relativi alla riscossione dei tributi locali per l'anno fiscale precedente, fornendo un quadro dettagliato su Quanto Si Paga L Imu in tutto il territorio nazionale. La relazione tecnica evidenzia che il gettito complessivo dell'Imposta Municipale Propria ha raggiunto quota 22 miliardi di euro, segnando una stabilità rispetto al biennio precedente nonostante le variazioni delle rendite catastali in alcuni distretti urbani. I proprietari di seconde case e immobili di lusso hanno versato l'imposta entro le scadenze fissate al 16 giugno e al 16 dicembre, seguendo le delibere comunali pubblicate sul portale del Ministero entro il 28 ottobre di ogni anno.

Secondo il Rapporto Immobiliare 2026 redatto dall'Osservatorio del Mercato Immobiliare dell'Agenzia delle Entrate, la pressione fiscale sugli immobili diversi dall'abitazione principale varia sensibilmente tra i capoluoghi di provincia. La normativa vigente prevede che l'imposta non sia dovuta per la prima casa, a meno che non appartenga alle categorie catastali A/1, A/8 o A/9, che identificano rispettivamente abitazioni signorili, ville e castelli. L'Anci, l'Associazione Nazionale Comuni Italiani, ha confermato che la quasi totalità delle amministrazioni locali ha mantenuto l'aliquota ordinaria intorno al 10,6 per mille, applicando riduzioni specifiche per gli immobili concessi in comodato d'uso ai parenti di primo grado o per le locazioni a canone concordato. Scopri di più su un soggetto correlato: questo articolo correlato.

Analisi tecnica su Quanto Si Paga L Imu e coefficienti di calcolo

Il calcolo della base imponibile per l'imposta municipale rimane ancorato alla rendita catastale dell'immobile, che deve essere rivalutata del cinque per cento come stabilito dalla legislazione nazionale. Questo valore viene successivamente moltiplicato per un coefficiente fisso che varia in base alla destinazione d'uso del fabbricato, con il moltiplicatore 160 applicato alle abitazioni e alle pertinenze come garage e cantine. Giovanni Spalletta, Direttore Generale delle Finanze, ha spiegato in un'audizione parlamentare che la trasparenza del calcolo è garantita dalla pubblicazione delle delibere sul sito istituzionale, dove i contribuenti possono verificare se il proprio comune ha applicato la maggiorazione della Tasi assorbita nell'imposta unica.

Il ruolo delle aliquote deliberate dai consigli comunali

Ogni amministrazione locale ha il potere di variare l'aliquota di base entro limiti definiti dalla legge statale, influenzando direttamente il carico fiscale finale sui residenti e sui proprietari non residenti. Le statistiche prodotte dalla Cisl indicano che nelle grandi aree metropolitane come Roma e Milano le aliquote tendono a raggiungere i massimi consentiti, mentre i centri minori applicano spesso agevolazioni per incentivare il recupero dei centri storici. La differenziazione delle tariffe tra immobili commerciali del gruppo C e immobili industriali del gruppo D rappresenta un ulteriore elemento di complessità nella gestione dei bilanci familiari e aziendali. Adnkronos ha trattato questo interessante soggetto in modo approfondito.

Impatto della riforma del catasto sui versamenti annuali

La discussione parlamentare riguardante la revisione dei valori patrimoniali ha introdotto elementi di incertezza tra i contribuenti che cercano di prevedere le oscillazioni del prelievo fiscale. Il Consiglio Nazionale del Notariato ha rilevato che le compravendite di immobili di classe energetica superiore sono aumentate del quattro per cento, in parte stimolate dalla ricerca di efficienza fiscale e patrimoniale. Sebbene la rendita catastale attuale non rifletta sempre il valore di mercato reale, il Governo ha mantenuto i parametri esistenti per evitare shock fiscali improvvisi in un contesto di inflazione moderata.

Agevolazioni per il canone concordato e gli immobili sfitti

I dati forniti da Confedilizia mostrano che il ricorso ai contratti di locazione a canone concordato permette una riduzione del 25 per cento dell'imposta dovuta, rappresentando una misura di mitigazione per molti proprietari. Questa agevolazione è volta a favorire l'offerta di alloggi a prezzi calmierati nelle zone ad alta tensione abitativa, dove la domanda supera costantemente l'offerta. Giorgio Spaziani Testa, presidente dell'organizzazione, ha sottolineato in una nota ufficiale che l'onere fiscale resta comunque elevato per gli immobili sfitti, i quali non godono di alcuna riduzione automatica a meno che non siano dichiarati inagibili o inabitabili.

Critiche sulla distribuzione del carico fiscale locale

Le associazioni dei consumatori hanno espresso riserve sulla distribuzione geografica dell'imposta, evidenziando disparità tra i cittadini di diverse regioni a parità di valore immobiliare. Uno studio condotto dall'Università Bocconi ha evidenziato come la dipendenza dei comuni dal gettito immobiliare abbia spinto molte giunte a non ridurre le aliquote nemmeno in presenza di avanzi di amministrazione. Le critiche si concentrano sulla scarsa flessibilità del sistema, che non terrebbe conto della reale capacità contributiva dei soggetti ma solo della proprietà fisica del bene.

I rappresentanti dell'opposizione in Commissione Finanze hanno depositato un'interrogazione per chiedere una semplificazione delle modalità di pagamento, citando le difficoltà riscontrate dagli anziani nell'utilizzo dei modelli F24 telematici. Il Ministero ha risposto ricordando l'integrazione crescente con la piattaforma PagoPA, finalizzata a rendere automatico il calcolo per le proprietà già censite correttamente. Resta aperto il tema della lotta all'evasione fiscale, che secondo la Corte dei Conti sottrae ogni anno circa cinque miliardi di euro alle casse degli enti locali, gravando indirettamente sui contribuenti onesti.

Esenzioni specifiche per il settore agricolo e il no profit

Le regole su quanto si paga l imu prevedono esenzioni totali per i terreni agricoli posseduti e condotti da coltivatori diretti o imprenditori agricoli professionali iscritti alla previdenza agricola. Anche gli immobili utilizzati da enti non commerciali esclusivamente per finalità meritevoli, come assistenza, ricerca e istruzione, godono di regimi di favore definiti dall'articolo sette del decreto legislativo 504 del 1992. Tale disposizione è stata oggetto di diverse sentenze della Corte di Cassazione, che ha precisato la necessità del requisito oggettivo dell'attività non lucrativa per mantenere il diritto all'esenzione.

I fabbricati rurali ad uso strumentale sono soggetti a un'aliquota ridotta, fissata allo 0,1 per cento a livello nazionale, con possibilità per i comuni di azzerarla completamente. Coldiretti ha riportato che tale misura è essenziale per la sopravvivenza delle aziende agricole nelle zone montane, dove i costi di gestione delle strutture sono sensibilmente più alti rispetto alla pianura. La verifica della strumentalità dell'immobile agricolo rimane uno dei punti di maggiore contenzioso tra le amministrazioni comunali e i produttori, richiedendo spesso l'intervento dei periti catastali per la corretta classificazione.

Prospettive sulla digitalizzazione del sistema tributario

L'Agenzia delle Entrate-Riscossione sta implementando nuove funzionalità all'interno dell'Area Riservata per consentire la visualizzazione precompilata dei tributi locali dovuti da ogni singolo cittadino. Questo progetto, finanziato in parte dai fondi del Piano Nazionale di Ripresa e Resilienza, mira a ridurre drasticamente gli errori formali che portano all'emissione di avvisi di accertamento errati. I sindaci dei principali capoluoghi hanno accolto con favore l'iniziativa, sperando in una maggiore puntualità dei versamenti e in una riduzione dei costi di gestione degli uffici tributi.

L'integrazione dei database tra il Catasto e i registri delle utenze elettriche e idriche permetterà alle autorità di individuare con maggiore precisione gli immobili che, pur essendo abitazioni principali de facto, vengono dichiarati come case vacanze o viceversa. Il monitoraggio del Ministero dell'Economia si concentrerà nei prossimi mesi sulla verifica dell'impatto economico delle nuove rendite per gli immobili che hanno beneficiato di interventi di riqualificazione edilizia massiva. Resta da determinare se l'evoluzione delle politiche abitative europee porterà a una revisione strutturale dei tributi sul patrimonio, spostando l'attenzione verso criteri di sostenibilità ambientale degli edifici.

Cosa succederà nei prossimi mesi dipenderà dalla decisione del Governo sulla possibile proroga dei regimi speciali e dall'aggiornamento dei valori OMI previsto per il secondo semestre dell'anno. Gli osservatori economici seguiranno con attenzione la pubblicazione delle nuove linee guida della Commissione Europea sulla tassazione immobiliare, che potrebbero spingere l'Italia verso una riforma del catasto più orientata ai valori di mercato. Il monitoraggio della riscossione spontanea fornirà il primo indicatore della tenuta del sistema fiscale locale prima della sessione di bilancio autunnale.