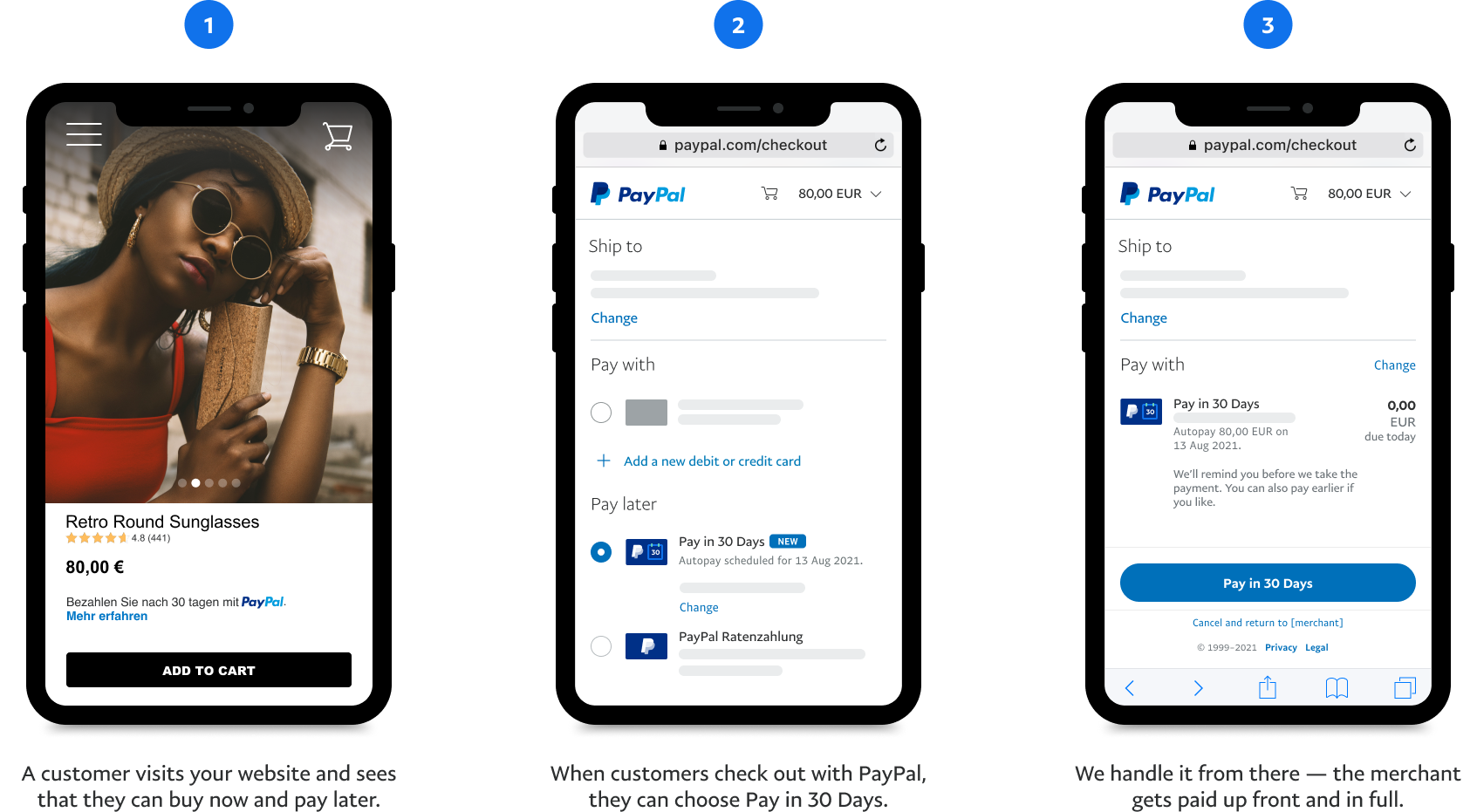

Ho visto decine di utenti convinti di aver risolto il problema di un acquisto importante semplicemente cliccando su un tasto grigio durante il checkout, per poi ritrovarsi con un addebito immediato dell'intera somma sul conto corrente. Immagina di voler comprare un computer da 1.200 euro pensando di versarne solo 400 al mese. Ti fidi del sistema, selezioni Pagare A Rate Con PayPal, ma non leggi i piccoli segnali di errore o non consideri che la tua carta collegata scade tra due mesi. Il risultato? Il sistema rifiuta il frazionamento all'ultimo secondo, tu confermi per abitudine e ti ritrovi con il conto in rosso di mille euro, commissioni bancarie per scoperto e una settimana passata a litigare con l'assistenza clienti che, giustamente, ti dirà che l'operazione è ormai conclusa. Non è un malfunzionamento del software, è una mancanza di strategia dell'utente.

L'illusione dell'approvazione automatica e garantita

Molti pensano che avere un account attivo da anni sia un lasciapassare universale. Non funziona così. Ogni volta che provi a dividere un pagamento, il sistema avvia una valutazione del rischio in tempo reale che dura pochi millisecondi. Questa analisi non guarda solo quanto hai speso in passato, ma incrocia i dati con la cronologia dei tuoi rimborsi e la tipologia di bene che stai acquistando. Se il motore di rischio decide che in quel momento non sei idoneo, l'opzione sparisce o viene negata. Ho visto persone disperate perché non riuscivano a dilazionare l'acquisto di uno smartphone pur avendo i soldi sul conto. Il motivo? Magari avevano tre rimborsi in sospeso per resi fatti su altri siti. Per il sistema, sei un profilo instabile in quel momento.

La soluzione non è riprovare dieci volte di fila, cosa che peggiora solo il tuo punteggio interno, ma capire che la disponibilità del servizio è dinamica. Se ti viene negata la possibilità, fermati. Non forzare l'acquisto sperando che cambi qualcosa al decimo tentativo. Spesso basta saldare una pendenza precedente o semplicemente aspettare che un vecchio rimborso venga processato del tutto. Il database deve vedere una situazione pulita, priva di troppe variabili aperte.

Requisiti tecnici e il rischio di Pagare A Rate Con PayPal

Un errore banale che costa carissimo è non controllare la scadenza o la tipologia della carta collegata al portafoglio elettronico. Se la tua carta scade prima della terza rata, il sistema potrebbe negarti l'accesso fin dall'inizio o, peggio, accettare la transazione per poi bloccarti a metà percorso, segnalandoti come insolvente. Non puoi usare carte prepagate usa e getta o carte che non supportano l'addebito diretto ricorrente. Molti utenti provano a forzare il sistema con carte ricaricabili prive di fondi sufficienti per le rate successive, pensando di "ricaricare dopo". Questa è la strada più veloce per farsi chiudere l'account o vedersi revocata la funzione di credito per sempre.

Dalla mia esperienza, il modo corretto di gestire questo strumento è avere collegato un conto corrente bancario verificato con mandato SEPA attivo o una carta di credito tradizionale. Le carte di debito dei circuiti principali spesso funzionano, ma hanno un tasso di rifiuto superiore nelle valutazioni di rischio automatizzate. Se vuoi che il processo vada a buon fine, devi eliminare ogni attrito tecnico prima ancora di arrivare al carrello.

Il mito della soglia minima e massima

C'è chi pensa di poter rateizzare qualsiasi cifra, dal caffè al divano di design. In Italia, la soglia per questo tipo di finanziamento senza interessi solitamente oscilla tra i 30 euro e i 2.000 euro. Se provi a sforare queste cifre, l'opzione semplicemente non comparirà. Ho visto utenti passare ore a cercare di capire perché non riuscissero a dividere un pagamento da 2.500 euro, dando la colpa al sito del venditore. La realtà è che il limite è imposto per legge e per policy interna per contenere il rischio di credito al consumo, regolamentato in Europa dalla Direttiva 2008/48/CE. Superata una certa soglia, non si parla più di una semplice dilazione tecnica ma di un prestito personale che richiede documentazione ben più complessa della semplice pressione di un tasto.

Confondere la dilazione con un diritto acquisito

Questo è il punto dove la maggior parte delle persone cade. Pensano che la funzione sia un servizio incluso nel canone d'uso, mentre è a tutti gli effetti un prodotto finanziario opzionale che la società può decidere di non offrirti senza fornire spiegazioni dettagliate. Se hai avuto ritardi nei pagamenti con altri istituti o se il tuo nome appare in database di cattivi pagatori, anche se non legati a questo specifico servizio, potresti trovarlo disabilitato.

Ho gestito casi di utenti che si lamentavano perché l'opzione era presente al mattino e sparita al pomeriggio per lo stesso identico prodotto. Cosa era cambiato? Forse il venditore aveva raggiunto il limite di transazioni a rischio per quel giorno, o forse il profilo dell'utente aveva subito un ricalcolo dopo un altro acquisto effettuato nel frattempo. Non dare mai per scontato che l'opzione ci sarà al momento del check-out. Se l'acquisto è vitale e non hai i soldi per coprirlo interamente, assicurati di avere un piano B.

Confronto reale tra approccio ingenuo e approccio consapevole

Per capire la differenza, analizziamo come due profili diversi affrontano l'acquisto di un elettrodomestico da 900 euro.

L'utente ingenuo entra nel sito, mette il prodotto nel carrello e arriva al pagamento convinto di poter usare la dilazione. Non controlla se la sua carta è una prepagata in scadenza. Clicca freneticamente. Il sistema non gli mostra l'opzione di rateizzazione perché il suo account ha troppe contestazioni aperte per piccoli acquisti su siti di scarsa qualità. Preso dalla fretta e non leggendo bene le schermate, conferma il pagamento standard. In tre secondi, 900 euro spariscono dal suo conto, mandandolo in rosso tecnico. Chiama la banca, prova a annullare, ma il venditore ha già spedito. Risultato: stress, commissioni bancarie e un mese di restrizioni economiche forzate.

L'utente consapevole, invece, prepara il terreno. Controlla che il suo account sia collegato a un conto corrente solido e che non ci siano pendenze vecchie. Verifica che l'importo sia nel range dei 30-2000 euro. Prima di procedere, sa che l'opzione Pagare A Rate Con PayPal potrebbe non apparire e ha già deciso che, in quel caso, rimanderà l'acquisto. Quando arriva al checkout, vede l'opzione, legge il piano di ammortamento (solitamente 3 rate mensili) e conferma. Sa esattamente che il 15 del mese successivo la rata verrà prelevata. Non ci sono sorprese perché ha trattato lo strumento come un impegno finanziario serio e non come un gioco digitale.

Il pasticcio dei rimborsi e delle rate residue

Cosa succede se restituisci l'oggetto? Qui regna il caos più totale nella mente dei consumatori. Molti credono che restituendo il pacco, le rate smettano magicamente di essere prelevate. Sbagliato. Il venditore deve prima ricevere il reso, processarlo e comunicare alla piattaforma l'annullamento della transazione. Se la tua seconda rata scade durante questo processo di spedizione del reso, quella rata verrà prelevata.

Ho visto persone arrabbiarsi ferocemente perché si vedevano scalare soldi per un oggetto che non avevano più in casa. La procedura corretta prevede che tu continui a onorare il piano finché il rimborso non viene confermato ufficialmente. Una volta confermato, i soldi delle rate già pagate ti verranno restituiti e quelle residue verranno annullate. Se blocchi l'addebito tramite la tua banca per "punire" il sistema, verrai segnalato per insolvenza. È un errore che può rovinare la tua reputazione finanziaria per anni, rendendo difficile ottenere persino un piccolo finanziamento per un'auto o un elettrodomestico in futuro.

La gestione dei fondi e la priorità di prelievo

Un altro aspetto critico riguarda da dove vengono presi i soldi. Se hai un saldo sul tuo account (magari soldi ricevuti da un amico o per una vendita), il sistema cercherà di attingere prima da lì per la rata. Molti non lo sanno e si stupiscono quando vedono il loro saldo a zero. Se il saldo è insufficiente, il sistema passa alla carta o al conto collegato.

- Assicurati che il metodo di pagamento preferito sia quello con più liquidità.

- Non cambiare carta durante il piano di ammortamento se non è strettamente necessario.

- Monitora le email di avviso che arrivano tre o quattro giorni prima dell'addebito.

Se ricevi una notifica che l'addebito della rata è fallito, hai pochissimo tempo per intervenire. Di solito il sistema riprova dopo pochi giorni, ma se fallisce anche il secondo tentativo, l'intero debito residuo potrebbe diventare esigibile immediatamente in un'unica soluzione, annullando il beneficio della rateizzazione. Ho visto questa situazione degenerare in recupero crediti esterno perché l'utente ignorava le email pensando fossero spam.

Controllo della realtà

Non giriamoci intorno: usare strumenti di credito rapido non è una soluzione magica ai tuoi problemi finanziari. Se non hai 300 euro oggi, sei davvero sicuro che ne avrai 300 il mese prossimo e quello dopo ancora? Questo strumento è eccellente per gestire il flusso di cassa di chi ha un reddito stabile e vuole mantenere liquidità sul conto, ma è pericolosissimo per chi vive al limite delle proprie possibilità.

Non esiste alcun "trucco" per farsi approvare la dilazione se il sistema ti scarta. Non serve cancellare i cookie, non serve cambiare browser e non serve creare un nuovo account (anzi, un account nuovo ha meno probabilità di ottenere credito rispetto a uno vecchio e verificato). Il successo con questo metodo di pagamento dipende esclusivamente dalla tua pulizia finanziaria e dalla tua precisione tecnica. Se tratti i tuoi account digitali con la stessa superficialità con cui gestisci i social media, finirai per pagare caro questo errore, letteralmente. La comodità ha un prezzo nascosto: la necessità di una disciplina ferrea nel monitoraggio delle scadenze e nella manutenzione dei propri strumenti di pagamento. Se non sei disposto a controllare le tue email di servizio ogni giorno o a verificare la validità delle tue carte, allora faresti meglio a risparmiare la vecchia maniera e pagare tutto subito. È meno moderno, ma ti farà dormire sonni molto più tranquilli.