Hai appena ricevuto un no secco dalla banca per quel prestito che ti serviva per cambiare l'auto o ristrutturare casa. Ti senti frustrato, quasi tradito, perché hai sempre pagato tutto. O almeno così ricordi. Spesso il problema non sei tu, ma un piccolo neo burocratico nascosto nei database dei sistemi di informazioni creditizie. Per capire cosa sta succedendo davvero dietro le quinte del tuo merito creditizio, devi utilizzare il Modulo Di Richiesta A Crif e attivare la procedura di verifica dei tuoi dati. Molti pensano che sia un’operazione complessa o riservata agli addetti ai lavori, ma la verità è che si tratta di un diritto garantito dal GDPR che puoi esercitare in pochi minuti. Se non sai da dove partire, rischi di perdere tempo prezioso o, peggio, di affidarti a intermediari che ti chiedono soldi per qualcosa che potresti fare gratis o quasi.

Perché la tua reputazione finanziaria dipende da questo documento

Il sistema creditizio italiano non dorme mai. Ogni volta che chiedi un finanziamento, anche solo per un elettrodomestico a rate, il tuo nome finisce in un immenso archivio digitale. Crif è il gestore del principale sistema di informazioni creditizie in Italia, chiamato EURISC. Non è una "lista nera" come dicono molti al bar. È un database neutro. Contiene sia i dati positivi, cioè quando paghi regolarmente, sia quelli negativi. Il punto è che le banche guardano questo archivio prima di darti anche solo un euro. Se c'è un errore, sei fuori dai giochi.

Magari un bollettino è arrivato in ritardo o una finanziaria non ha aggiornato la tua posizione dopo che hai saldato un debito vecchio. Succede più spesso di quanto immagini. Ho visto persone bloccate per anni a causa di una segnalazione errata di pochi euro. Ecco perché prendere in mano la situazione è l'unica mossa sensata. Non puoi aspettare che la banca ti spieghi il motivo del rifiuto nei dettagli; spesso non lo fanno nemmeno loro con chiarezza. Devi andare alla fonte.

Il diritto di accesso ai dati secondo il GDPR

Dal maggio 2018, il Regolamento Generale sulla Protezione dei Dati ha cambiato le regole del gioco. Hai il diritto sacrosanto di sapere quali informazioni circolano sul tuo conto. Questo significa che la società bolognese che gestisce il database deve risponderti entro 30 giorni. Se sei una persona fisica, l'accesso ai dati è gratuito, a meno che la richiesta non sia manifestamente infondata o eccessiva. Se invece agisci come azienda, c'è un piccolo contributo da versare. La trasparenza non è più un optional, ma un obbligo di legge che ti tutela contro gli abusi o le sviste burocratiche.

La differenza tra dati positivi e negativi

Dobbiamo sfatare un mito. Essere presenti in questo archivio è generalmente un bene. Se hai pagato regolarmente tre prestiti negli ultimi cinque anni, sei considerato un cliente affidabile, un "buon pagatore". Il problema sorge quando compaiono le morosità. Queste hanno tempi di conservazione precisi. Un ritardo di una o due rate viene cancellato dopo 12 mesi dalla comunicazione dell'avvenuta regolarizzazione. Se invece i ritardi sono più gravi, si sale a 24 mesi. Per i sofferenze o i crediti non pagati, si arriva a 36 mesi dalla data di estinzione del rapporto. Capire in quale categoria rientri ti permette di pianificare le tue prossime mosse finanziarie senza andare alla cieca.

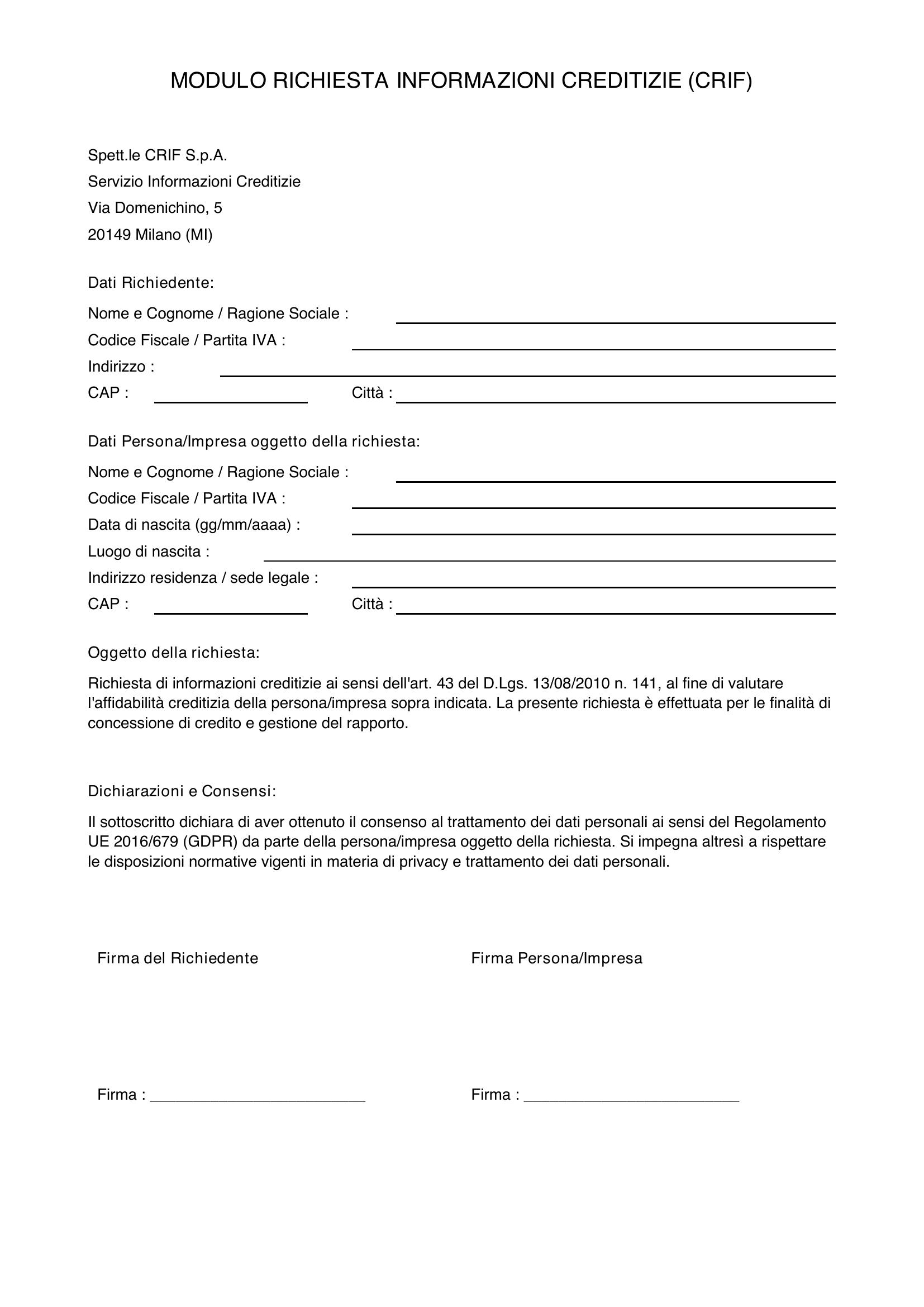

Guida pratica alla compilazione del Modulo Di Richiesta A Crif

Passiamo alla parte operativa. Non serve un avvocato per compilare queste carte, ma serve attenzione chirurgica. Se sbagli il codice fiscale o non alleghi i documenti d'identità in modo leggibile, la tua domanda verrà scartata senza troppi complimenti. Il processo si svolge online sul sito ufficiale, dove troverai un'interfaccia guidata che ti porterà a generare il file necessario. Esistono diverse tipologie di istanze che puoi presentare, a seconda che tu voglia solo conoscere i dati o che tu voglia chiederne la correzione o la cancellazione.

Prima di iniziare, tieni pronti una scansione fronte-retro del tuo documento d'identità e del codice fiscale. Devono essere file chiari, non foto sfuocate fatte col telefono in penombra. La qualità dell'immagine conta perché il sistema di verifica deve accertarsi della tua identità per proteggere la tua privacy. Una volta compilati i campi richiesti con i tuoi dati anagrafici, dovrai scegliere come ricevere la risposta. Il metodo più veloce è l'email, ma se sei un nostalgico della carta puoi optare per la posta tradizionale, sapendo che i tempi si allungheranno per via dei servizi postali.

Scegliere la tipologia di verifica corretta

Nel form online troverai varie opzioni. La maggior parte delle persone seleziona l'accesso ai dati personali. Questo ti permette di vedere l'elenco completo dei tuoi finanziamenti, i pagamenti effettuati e quelli saltati. Se invece sai già che c'è un errore specifico, puoi selezionare l'opzione per la rettifica. Un caso classico: hai chiuso un conto anni fa ma risulta ancora aperto o con un saldo negativo inesistente. In quel caso dovrai essere pronto a fornire prove documentali, come le ricevute dei bonifici o la lettera di chiusura della banca. Senza prove, la tua parola contro la loro non vale nulla.

Invio della documentazione e tempi di attesa

Dopo aver completato l'inserimento dei dati, il sistema ti permetterà di scaricare il file PDF finale. Non pensare che finisca qui. Devi inviarlo seguendo le istruzioni fornite. Spesso puoi caricarlo direttamente sul loro portale. Una volta inviato, scatta il timer dei 30 giorni. Non tempestare il call center di chiamate dopo tre giorni. La macchina burocratica ha i suoi ritmi. Riceverai una notifica quando il tuo report sarà pronto. Scaricalo subito e conservalo in una cartella sicura. Quel documento è la fotografia esatta di come le banche ti vedono oggi.

Come leggere il report senza farsi venire il mal di testa

Una volta ottenuto il documento, ti troverai davanti a una serie di codici e sigle che sembrano geroglifici. Non farti spaventare. La sezione più importante è quella relativa allo stato del rapporto. C'è scritto "Estinto", "In corso", o "Sofferenza"? Se leggi "Sofferenza", hai un problema serio che va risolto immediatamente. Significa che la banca ritiene che tu non sia più in grado di pagare e ha praticamente dato per perso il credito. Questo è il segnale d'allarme rosso che blocca ogni tua possibilità di credito futuro.

Guarda bene la cronologia dei pagamenti. Vedrai una griglia con dei numeri. Lo zero indica che tutto è in regola. I numeri da 1 in su indicano i mesi di ritardo. Se vedi dei 2 o dei 3 sparsi qua e là, significa che in quel periodo hai saltato delle rate. Anche se poi hai pagato, quella macchia resta visibile per un certo periodo di tempo. È qui che molti restano sorpresi: "Ma io ho pagato tutto!". Sì, ma il ritardo resta registrato. La trasparenza del sistema serve proprio a mostrare alle banche se sei una persona puntuale o se tendi a dimenticare le scadenze.

Errori comuni e omonimie

C'è un fenomeno raro ma devastante: l'omonimia. Esistono casi in cui i debiti di un Mario Rossi nato nello stesso comune e nello stesso giorno finiscono nel profilo dell'altro Mario Rossi. È un incubo burocratico. Se vedi nel tuo report un finanziamento per un'auto che non hai mai comprato o un mutuo in una città dove non hai mai vissuto, non andare nel panico. È un errore tecnico. In questo caso, la procedura di contestazione deve essere immediata e decisa. Dovrai contattare sia il gestore del database sia l'istituto di credito che ha inviato il dato errato.

Cancellazione dei dati e falsi miti

Girano molte leggende metropolitane sulla cancellazione dei dati. Ci sono agenzie che promettono di "pulire" il tuo profilo in 24 ore dietro pagamento di cifre folli. Siano chiari: nessuno può cancellare dati corretti prima della scadenza naturale dei termini di legge. Se hai pagato in ritardo, quel dato resta lì per 12 o 24 mesi. Punto. Chi ti promette il contrario ti sta truffando. L'unica cancellazione possibile è quella di dati errati o di richieste di finanziamento mai portate a termine, che vengono rimosse automaticamente dopo pochi mesi. Non buttare soldi in fantomatiche pulizie di profili creditizi.

Cosa fare se la richiesta viene respinta o i dati sono errati

Se dopo aver inviato il Modulo Di Richiesta A Crif scopri che le informazioni presenti sono sbagliate e la società si rifiuta di correggerle, non sei senza difese. Il primo passo è contattare direttamente la banca che ha segnalato il dato. Spesso l'errore nasce alla fonte. Chiedi una rettifica formale tramite PEC (Posta Elettronica Certificata). La PEC ha valore legale e obbliga la banca a prenderti sul serio. Se anche così non ottieni risultati, puoi rivolgerti all'Arbitro Bancario Finanziario o al Garante per la protezione dei dati personali.

Il Garante è un'autorità potente in Italia. Se dimostri che i tuoi dati sono gestiti in modo non conforme al sito ufficiale del Garante Privacy, la società rischia sanzioni pesanti. Non è un percorso veloce, ma è la strada maestra per chi subisce un'ingiustizia palese. Spesso basta citare l'intenzione di rivolgersi al Garante in una lettera formale per sbloccare situazioni che sembravano incagliate da mesi. Le banche odiano le ispezioni dell'autorità e preferiscono correggere un errore piuttosto che finire sotto i riflettori.

L'importanza di agire preventivamente

Non aspettare di aver bisogno di un prestito per controllare la tua posizione. Se sai che tra sei mesi vorrai chiedere un mutuo, fai la verifica adesso. Se trovi un errore oggi, hai tutto il tempo di correggerlo prima di sederti davanti al consulente della banca. Arrivare all'appuntamento per il mutuo sapendo già di essere "puliti" ti dà una forza contrattuale enorme. Saprai esattamente cosa vedono loro e potrai anticipare eventuali domande scomode. La conoscenza è potere, specialmente quando si parla di soldi e banche.

Il ruolo delle altre centrali rischi

Crif non è l'unica. Esistono altre realtà come Experian o CTC, oltre alla Centrale Rischi della Banca d'Italia. Mentre le prime sono private e raccolgono dati su quasi tutti i finanziamenti, la Centrale Rischi della Banca d'Italia monitora principalmente i debiti sopra i 30.000 euro. È un sistema più istituzionale. Per avere una visione totale della tua situazione, dovresti consultare anche il portale della Banca d'Italia dedicato ai servizi al cittadino. Spesso le discrepanze tra un database e l'altro sono la chiave per capire dove nasce il problema del tuo rating creditizio.

Strumenti per migliorare il proprio punteggio nel tempo

Se il tuo report mostra dei ritardi, non è la fine del mondo. Il tempo cura quasi tutto in questo settore. Il segreto è la costanza. Inizia a pagare ogni singola bolletta o rata tramite addebito diretto sul conto corrente (SDD). Questo elimina il rischio umano di dimenticarsi la scadenza. Le banche adorano vedere una lunga lista di pagamenti puntuali dopo un periodo difficile. Dimostra che hai imparato la lezione e che sei tornato a essere un cliente affidabile.

C'è chi suggerisce di attivare un piccolo prestito finalizzato, magari per un oggetto di scarso valore, e pagarlo con precisione millimetrica solo per "rifarsi la faccia" agli occhi degli algoritmi. Può funzionare. Gli algoritmi di scoring guardano alla storia recente con più attenzione rispetto a quella vecchia. Se negli ultimi 24 mesi sei stato perfetto, il peso di un errore di tre anni fa diminuisce drasticamente. È una maratona, non uno sprint. Devi ricostruire la fiducia pezzo dopo pezzo.

Gestire le richieste di finanziamento multiple

Un errore banale che abbassa il tuo punteggio è chiedere prestiti a tre banche diverse contemporaneamente. Ogni richiesta viene registrata. Se la banca A vede che hai chiesto soldi anche alla banca B e alla banca C, pensa che tu sia disperato o che qualcuno ti abbia già rifiutato. Questo fa crollare il tuo rating. Se devi fare dei preventivi, chiedi esplicitamente che non venga effettuata la segnalazione in centrale rischi per la semplice fase di indagine. Aspetta l'esito di una richiesta prima di passare alla successiva.

La protezione contro il furto d'identità

A volte i dati negativi non dipendono dalla tua gestione del denaro, ma dal fatto che qualcuno ha rubato i tuoi dati e ha aperto finanziamenti a tuo nome. È il cosiddetto furto d'identità creditizia. Controllare regolarmente i propri dati serve anche a questo. Se vedi attività sospette, devi sporgere denuncia immediatamente alle forze dell'ordine e informare tutte le centrali rischi. Esistono servizi di monitoraggio che ti avvisano con un SMS ogni volta che qualcuno interroga il tuo profilo. Se sei un soggetto a rischio o hai già subito furti di documenti, potrebbe valere la pena spendere qualche euro al mese per dormire sonni tranquilli.

Passi concreti per gestire la tua pratica oggi stesso

Ora che hai tutte le informazioni necessarie, non restare a guardare. La burocrazia non si risolve da sola e il tempo scorre. Segui questo schema logico per ripulire la tua immagine finanziaria o semplicemente per dormire sonni più tranquilli sapendo che tutto è in ordine.

- Prepara i documenti necessari in formato digitale di alta qualità. Ti servono carta d'identità e codice fiscale validi.

- Accedi al portale ufficiale e compila il form inserendo ogni dettaglio richiesto senza fretta.

- Seleziona l'opzione di invio tramite email per velocizzare la procedura e ricevere il report in formato digitale.

- Una volta ricevuto l'esito, analizza ogni singola riga. Cerca discrepanze nelle date, negli importi e nello stato dei pagamenti.

- Se trovi errori, scrivi subito alla banca interessata tramite PEC chiedendo la rettifica dei dati nel sistema informativo.

- In caso di mancata risposta dalla banca entro 15 giorni, invia una segnalazione formale al gestore del database allegando la prova della tua richiesta alla banca.

- Conserva una copia di tutta la corrispondenza. Ti servirà se dovrai rivolgerti all'Arbitro Bancario o al Garante.

- Monitora la situazione ogni 6 o 12 mesi, specialmente se hai intenzione di fare investimenti importanti o chiedere mutui.

Ricorda che la tua storia creditizia è un asset patrimoniale, proprio come la tua casa o i tuoi risparmi. Trattala con cura e non permettere a un errore di un computer o alla negligenza di un impiegato di banca di rovinare i tuoi progetti di vita. Hai gli strumenti per difenderti, usali. La trasparenza finanziaria non è un regalo che ti viene fatto, ma un diritto che devi esercitare attivamente. Non c'è nulla di imbarazzante nel voler controllare i propri dati; è un segno di maturità e responsabilità nella gestione delle proprie finanze personali.