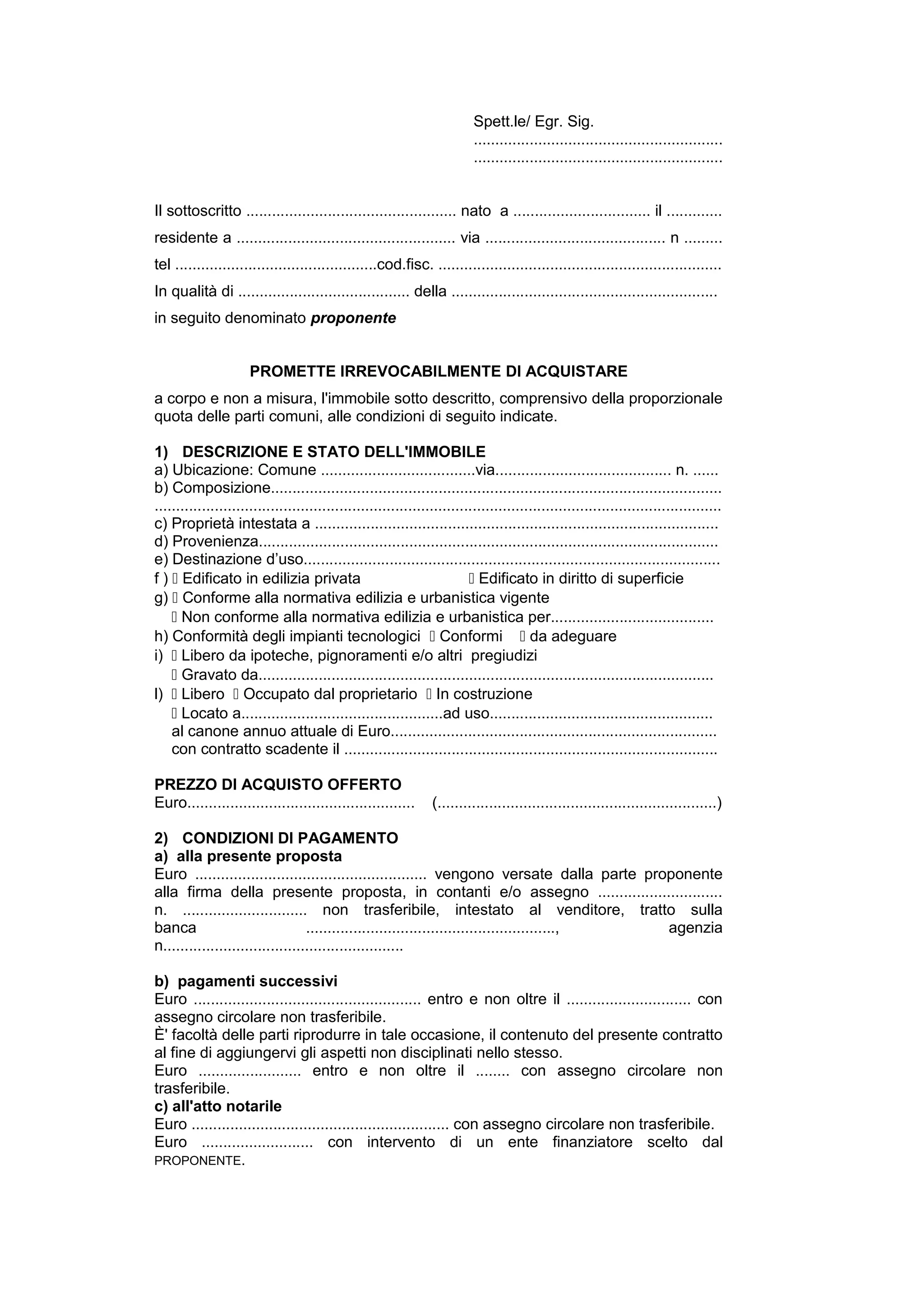

Ho visto decine di persone entrare nel mio studio con le lacrime agli occhi perché avevano appena perso 30.000 euro o, peggio, si erano ritrovate vincolate a comprare un immobile con abusi edilizi insanabili. Il copione è quasi sempre lo stesso: trovano la casa dei sogni, hanno fretta di chiudere per non farsela scappare e scaricano il primo Modello Compromesso Acquisto Casa PDF che trovano su internet. Pensano che una scrittura privata sia solo una formalità, un pezzo di carta per "bloccare l'affare" in attesa del notaio. Non capiscono che il preliminare è il contratto vero, quello dove si decidono le sorti del loro portafoglio per i prossimi trent'anni. Quando firmi quel documento, ti stai obbligando legalmente a procedere. Se il modello che hai usato ignora le clausole di salvaguardia sul mutuo o sulla conformità urbanistica, sei nei guai.

Il rischio nascosto dietro ogni Modello Compromesso Acquisto Casa PDF gratuito

Molti credono che un documento standard sia sufficiente perché "tanto la casa è bella e il venditore sembra una brava persona". La realtà del mercato immobiliare italiano è che quasi ogni casa ha una piccola o grande irregolarità. Usare un Modello Compromesso Acquisto Casa PDF preso da un sito di modulistica generica è come cercare di farsi un intervento chirurgico da soli seguendo un tutorial scadente. Questi modelli spesso mancano della specificità necessaria per proteggere l'acquirente dalle inadempienze del venditore. Ad esempio, non definiscono chiaramente cosa succede se la perizia della banca è inferiore al prezzo pattuito.

L'illusione della semplicità legale

Chi scarica questi file spesso lo fa per risparmiare i 500 o 1.000 euro di una consulenza professionale. Finisce per firmare un testo che non menziona la conformità catastale e urbanistica ai sensi della legge 122/2010. Senza questa specifica, se scopri un tramezzo spostato o un balcone chiuso abusivamente dopo la firma, il venditore può sostenere che eri a conoscenza dello stato di fatto. Ti ritrovi a dover scegliere tra pagare di tasca tua la sanatoria, se possibile, o perdere la caparra confirmatoria perché non vuoi più procedere. Ho seguito il caso di un ragazzo che, per risparmiare, ha usato un modulo trovato online che non prevedeva la condizione sospensiva per il mutuo. La banca gli ha negato il finanziamento e lui ha perso 25.000 euro perché il contratto lo obbligava comunque all'acquisto.

Dimenticare la clausola sospensiva per il mutuo è un suicidio finanziario

L'errore più frequente che vedo commettere è la convinzione che la banca concederà sicuramente il prestito. "Ho un contratto a tempo indeterminato, perché dovrebbero dirmelo di no?" dicono tutti. Ma la banca non guarda solo te; guarda l'immobile. Se il perito trova un problema nell'atto di provenienza o una difformità nella planimetria, il mutuo non parte. Se non hai inserito una clausola sospensiva scritta come si deve, sei legalmente obbligato a pagare il prezzo totale entro la data del rogito. Se non hai i soldi, sei inadempiente.

Il venditore ha il diritto di trattenere la caparra e, in certi casi, di chiederti i danni ulteriori. La soluzione non è scrivere "salvo approvazione mutuo" a penna sul margine. Quella frase non significa nulla e si presta a mille interpretazioni giudiziarie. Devi indicare un termine temporale preciso, ad esempio 60 giorni, entro il quale la banca deve dare l'esito. Devi anche specificare che, in caso di diniego, il contratto si risolve senza oneri e la caparra deve essere restituita immediatamente. Senza questi dettagli, il venditore può tenere i tuoi soldi bloccati per mesi mentre litigate in tribunale.

La trappola della caparra confirmatoria vs acconto

Ho visto troppa confusione su questi due termini. In un contratto scritto male, queste parole vengono usate come sinonimi, ma per la legge italiana sono mondi opposti. L'acconto è solo un anticipo sul prezzo; se l'affare salta, va restituito, salvo risarcimento danni da provare. La caparra confirmatoria, regolata dall'articolo 1385 del Codice Civile, è molto più aggressiva. Se tu sei inadempiente, il venditore la tiene. Se è lui a tirarsi indietro, deve restituirti il doppio.

Il problema nasce quando la gente versa cifre enormi come caparra confirmatoria senza aver fatto i controlli preventivi. Se versi 50.000 euro su un acquisto da 200.000 e poi scopri che c'è un'ipoteca giudiziale che il venditore non può cancellare subito, sei in una posizione di estrema debolezza. Dovrai fargli causa per riavere i tuoi soldi, un processo che in Italia può durare anni. Sarebbe stato meglio versare una caparra minima al preliminare e il resto solo al rogito, o utilizzare il deposito del prezzo presso il notaio, uno strumento che quasi nessuno usa ma che protegge al 100% l'acquirente.

Sottovalutare la conformità urbanistica e catastale

Questo è il punto dove cadono quasi tutti. C'è questa idea sbagliata che il notaio controlli tutto. Non è vero. Il notaio controlla la legalità dell'atto e le visure ipotecarie, ma non va a misurare i muri della casa con il metro. Se la planimetria depositata in catasto non corrisponde allo stato reale della casa, l'atto è nullo. Ma se firmi un preliminare dove dichiari che la casa ti piace così com'è, ti stai scavando la fossa.

La differenza tra "visto e piaciuto" e conformità reale

Ho assistito a una compravendita dove l'acquirente si era fidato di una vecchia piantina del 1985. Al momento del perito della banca, è emerso che il bagno era stato spostato e la cucina era diventata una camera. Il venditore non voleva pagare la pratica di sanatoria, sostenendo che l'acquirente aveva visto la casa ed era d'accordo. Se il contratto non specifica che l'immobile deve essere trasferito in regola con le norme urbanistiche e che l'onere della regolarizzazione è a carico totale del venditore prima del rogito, iniziano i problemi. Non fidarti mai delle promesse verbali tipo "sistemiamo tutto prima del notaio". Quello che non è scritto nel preliminare non esiste.

Perché la trascrizione del preliminare è meglio della semplice registrazione

Molti pensano che registrare il contratto all'Agenzia delle Entrate sia sufficiente per essere protetti. La registrazione è un obbligo fiscale, serve solo a dare una data certa e a pagare le tasse allo Stato. Non impedisce al venditore di vendere la stessa casa a qualcun altro il giorno dopo o di subire un pignoramento sulla casa che tu stai per comprare. Solo la trascrizione nei registri immobiliari, fatta dal notaio, ti dà una protezione reale.

Certo, costa di più in termini di onorari notarili e imposte, ma è l'unico modo per "prenotare" l'acquisto. Se il venditore ha debiti e riceve un pignoramento dopo che hai trascritto il tuo preliminare, tu passi avanti ai creditori. Se non trascrivi e il venditore fallisce o scappa con i soldi della caparra, tu finisci nella lista dei creditori chirografari, ovvero quelli che probabilmente non vedranno mai un euro. Per risparmiare 800 euro di trascrizione, rischi di perderne 40.000. È una scommessa con probabilità pessime.

Confronto tra un approccio ingenuo e uno professionale

Vediamo come cambia la realtà dei fatti tra chi usa un approccio superficiale e chi agisce con cognizione di causa. Immaginiamo l'acquisto di un trilocale da 250.000 euro con una caparra di 25.000 euro.

Nello scenario sbagliato, l'acquirente usa un modulo standard. Scrive semplicemente che la consegna avverrà entro sei mesi e versa i 25.000 euro al venditore tramite assegno bancario. Non inserisce verifiche sugli impianti né clausole per il mutuo. Dopo tre mesi, la banca nega il mutuo perché il condominio ha una lite pendente per un risarcimento danni milionario. Il venditore rifiuta di restituire la caparra perché il contratto non prevedeva questa eventualità. L'acquirente deve decidere se perdere i 25.000 euro o imbarcarsi in una causa civile che costerà altri 5.000 euro di avvocato e durerà sette anni. Alla fine, anche se vince, scopre che il venditore ha già speso i soldi e non ha altri beni aggredibili.

Nello scenario corretto, l'acquirente fa redigere il contratto da un professionista o usa un Modello Compromesso Acquisto Casa PDF estremamente avanzato e personalizzato. Inserisce una clausola sospensiva per l'ottenimento del mutuo e una per la verifica della conformità edilizia da parte di un suo tecnico di fiducia entro 15 giorni. La caparra non viene consegnata al venditore, ma lasciata in deposito al notaio o al mediatore con istruzioni precise di consegna solo all'avveramento delle condizioni. Quando la banca nega il mutuo, l'acquirente riprende i suoi 25.000 euro il giorno dopo, stringe la mano al venditore e va a cercare un'altra casa. Ha perso solo il tempo delle visite, non i risparmi di una vita.

Gestire la presenza di ipoteche e gravami

Spesso i venditori hanno ancora un mutuo residuo sulla casa. Questo non è un problema di per sé, ma va gestito con precisione chirurgica. Se firmi un preliminare che non specifica come verrà estinta l'ipoteca esistente, rischi di arrivare al rogito e scoprire che i soldi che stai pagando non bastano a coprire il debito del venditore con la sua banca. In quel caso, il notaio non può cancellare l'ipoteca e la tua banca non ti darà il mutuo perché vuole il primo grado di ipoteca libero da tutto.

Devi pretendere che nel contratto sia scritto chiaramente che l'immobile sarà venduto "libero da pesi, vincoli, oneri, ipoteche e trascrizioni pregiudizievoli". Se c'è un mutuo, va specificato che il venditore presenterà al rogito il conteggio estintivo aggiornato e che una parte del tuo assegno di saldo verrà intestata direttamente alla sua banca per l'estinzione del debito e la conseguente cancellazione dell'ipoteca. Mai dare soldi direttamente al venditore sperando che lui poi vada in banca a chiudere il suo prestito. La gente è disperata più di quanto pensi e i soldi facili fanno gola a chiunque abbia i creditori alle calcagna.

Controllo della realtà sulla compravendita immobiliare

Se pensi che comprare casa sia un processo lineare dove basta avere i soldi e trovare un accordo sul prezzo, sei la vittima perfetta per un disastro finanziario. Il mercato immobiliare è una giungla burocratica dove ogni virgola in un contratto può essere usata contro di te. Non esiste la fortuna in questo campo, esiste solo la preparazione. Un pezzo di carta non ti protegge perché è "scritto bene", ma perché prevede cosa fare quando le cose vanno male.

Le cose andranno male. Il perito troverà sempre un problema, il venditore ritarderà sempre il trasloco, l'amministratore di condominio uscirà sempre con una spesa straordinaria deliberata il giorno prima del rogito. Se il tuo contratto non ha già previsto chi paga, chi aspetta e quanto costa il ritardo, hai perso in partenza. Non c'è spazio per la fiducia cieca o per la pigrizia. Se non hai la voglia o la capacità di analizzare ogni singola clausola, paga qualcuno che lo faccia per te. I soldi spesi in prevenzione legale sono l'unico investimento che ha un ritorno garantito del 100%, perché ti evitano di perdere tutto quello che hai costruito in anni di lavoro. Non essere quello che tra due anni racconterà al bar di come "quella volta mi hanno fregato la caparra". Sii quello che ha comprato casa dormendo sonni tranquilli perché ogni rischio era stato calcolato e neutralizzato prima ancora di staccare l'assegno.